Braucht man eine Private Haftpflichtversicherung?

Man braucht eine private Haftpflicht zur Sicherung der eigenen Existenz. Fügst Du anderen einen Schaden zu, haftest Du - ohne wenn und aber. Schon eine kleine Unachtsamkeit von Dir kann einen siebenstelligen Schaden verursachen. Stehtst Du dann ohne Versicherungsschutz da, haftest Du im schlimmsten Fall mit Deinem gesamten Vermögen. Und Schulden braucht auc h niemand. Übrigens: Lebens- und Ehepartner brauchen nur eine Police. Setze nicht die falschen Prioritäten, wenn es um Deine existentiellen Risiken geht. Die Haftpflichtversicherung bekommst Du schon für kleines Geld.

Ein vermeintlich harmloser Fahrradunfall kann mit Klinikaufenthalten, Reha und Schmerzensgeld schnell fünfstellige Summen kosten

Haftpflichtversicherung und Rechtsschutz

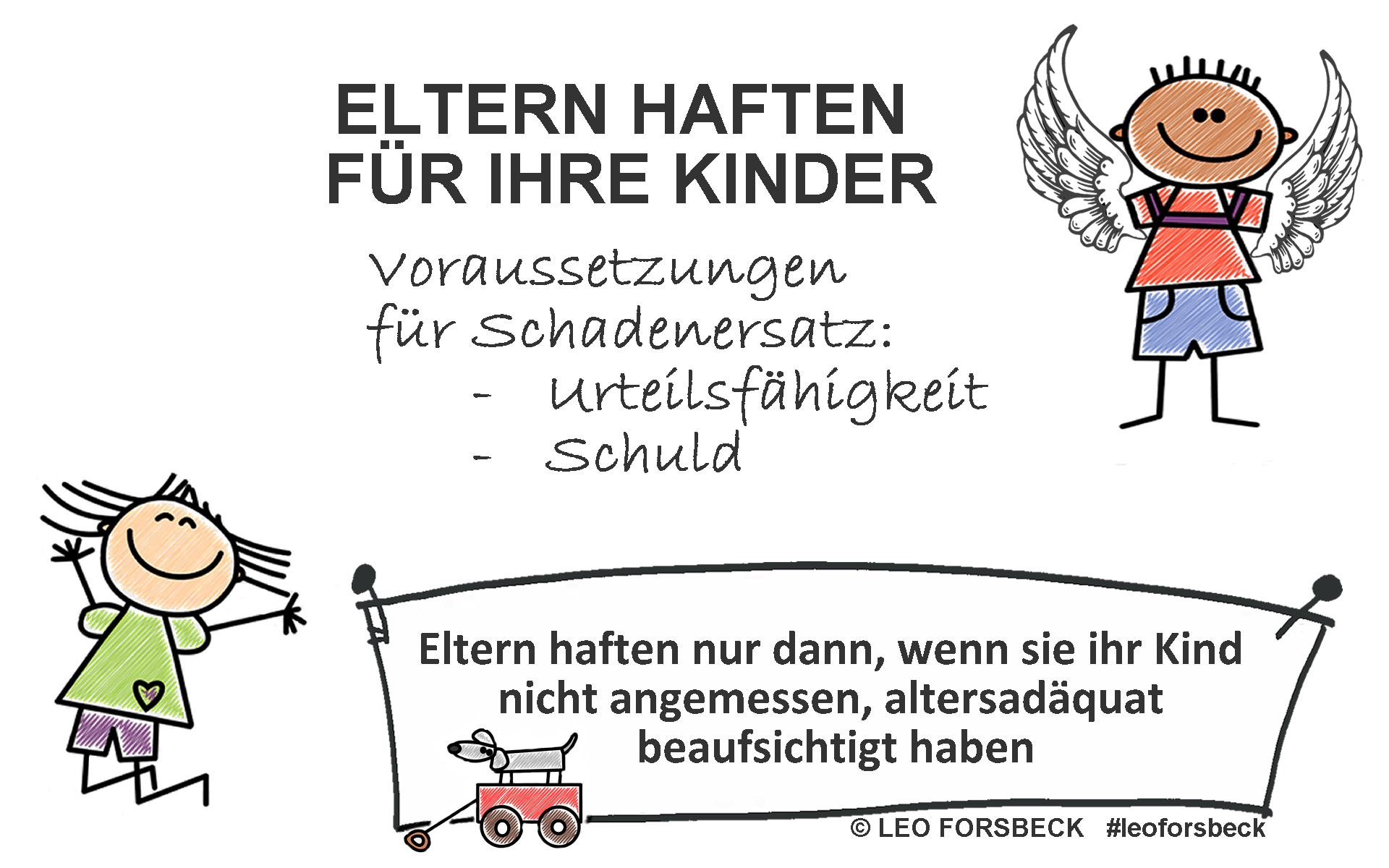

Eltern haften für Ihre Kinder?

Diesen Hinweis kennen wir warscheinlich alle. Doch ist dem so? Wenn Kinder spielen geht schnell etwas kaputt. Ob die elterliche Haftpflichtversicherung für den Schaden aufkommt, den das Kind verursacht hat, hängt insbesondere von der Frage ab, wie alt es ist. Vor dem 7. Geburtstag gelten Kinder als „deliktunfähig“. Das bedeutet, daß sie nicht für Schäden haftbar gemacht werden können. Denn die Gerichte gehen davon aus, daß ihnen die Einsicht für Ihr Handeln fehlt. Im Strassenverkehr gilt eine Altersgrenze von 10 Jahren.

Eltern können nur dann haftbar gemacht werden, wenn sie ihrer Aufsichtspflicht nicht nachgekommen sind. In jedem Fall sollte man in der Privat-Haftpflicht "deliktunfähige Kinder" mitversichern. Besonders unangenehm ist es für Dich, wenn Freunde oder Nachbarn geschädigt wurden. TIPP: Viele Versicherer zahlen nur bis zur Höchstgrenze von 5.000€, Premiumtarife auch mehr.

Anders sieht es jedoch aus, wenn Menschen zu Schaden kommen. Wenn Deine 13-jährige Tochter jemanden mit dem Skateboard anrempelt und derjenige stürzt. Eventuell muss der Geschädigte zum Arzt, operiert werden, in die Rehaklinik. Kann lange nicht oder sogar nie wieder arbeiten. Im schlimmsten Fall gehen die Kosten in Millionenhöhe. Zerkratzt ein Kind den Lack von Nachbar´s Auto oder zündelt es, muss es Schadenersatz leisten, wenn es älter als 7 Jahre ist.

Du solltest wissen, daß Kinder grundsätzlich bis zum 18. Lebensjahr in der Haftpflichtversicherung ihrer Eltern mitversichert sind. Ist Dein Kin in der Bundeswehr oder beim freiwilligen sozialen Jahr? Dann ist Dein Kind beitragsfrei mitversichert. Studenten müssen erst mit 25. Lebensjahr eine eigene private Haftpflichtversicherung abschließen. Bei einer Berufsausbildung oder auch während der Schulzeit besteht uneingeschränkter Versicherungsschutz über die Eltern.

Der Preis ist heiss..

Haftpflichtversicherungen kosten zwischen 50 und 100€ pro Jahr. Bei einer Haftpflichtversicherung sollte man grundsätzlich nicht nur auf den Preis schauen, um eine leistungsstarke Versicherung zu bekommen. Erst im Ernstfall zeigt sich, ob man ein Versicherungsprodukt von der Stange oder eine passende, individuelle Leistung versichert hat. Dann bist Du u.U. nicht ausreichend abgesichert und wunderst Dich, weshalb die Versicherung den Schaden nicht zahlt. Man muss wissen, daß Internet- oder Basistarife nur einen allgemeinen Schutz bieten können. Allererstes Kriterium sollten für Dich daher die Zusatz-Bausteine sein, die Du für Deinen individuellen Schutz benötigst. Prüfe auch die Tarifbedingungen. Wir übernehmen das gerne kostenfrei für Dich.

Wertvolle Tipps rund um die private Haftpflichtversicherung

-

Information

-

Unabhängige Beratung

Jörn L. - meine Bewertung

Ein sehr interessanter Artikel mit Alltags-Beispielen. Man denkt ja immer, mir passiert nichts. Wie schnell man in einen Schaden verwickelt werden kann, siehn ´t man ja hier. Sehr interessant war für mich auch der Hinweis auf die Hundehalterhaftpflichtversicherung.