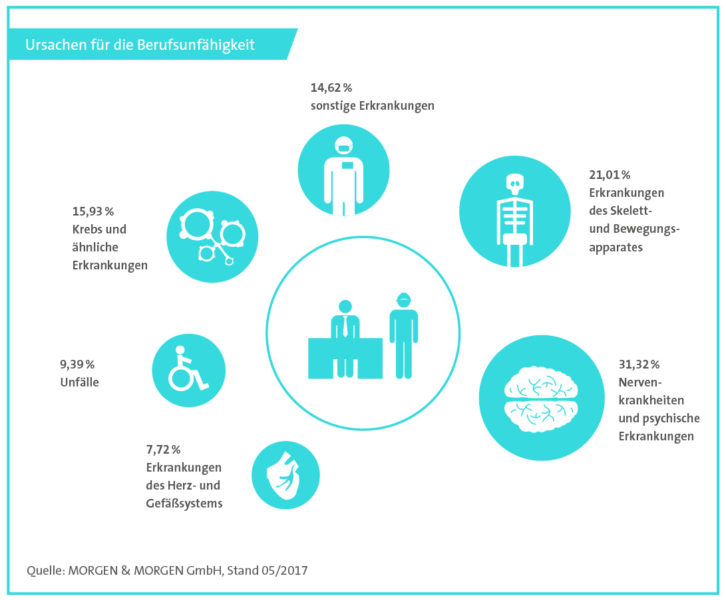

Ursachen für die Berufsunfähigkeit

Leo Forsbeck Versicherungsmakler

Inh. Kim Hahn (Versicherungskauffrau, Ausbilderin)

Werther Straße 34

53902 Bad Münstereifel

![]() (0)2253 - 8420 oder (0)177 - 8387019

(0)2253 - 8420 oder (0)177 - 8387019

![]() Fax (0) 2253 - 8061

Fax (0) 2253 - 8061

Wertneutrale Informationen

Objektive Auswahl der Versicherungslösungen - Info zu den Auswahlkriterien

Schnell und unkompliziert

Wir kümmern uns schnellstmöglich um Ihr Anliegen - Sie können sich auf uns verlassen.

Kostenloser Rückruf-Service

Teilen Sie uns Ihren Wunschtermin mit und wir melden uns umgehend bei Ihnen

Verzicht auf abstrakte Verweisung: Zahlungen werden auch dann garantiert, wenn der Versicherte fähig ist, noch einen anderen Beruf auszuüben

Auf Wunsch: Zahlung der BU-Rente ein Leben lang

Verzicht auf die Mitwirkungspflicht. Der Versicherte muss nicht ärztlichen Anordnungen Folge leisten, um Leistungen zu erhalten. Die Zumutbarkeit der ärztlichen Anordnung wird geprüft

Auf Wunsch: Mitversicherung Pflegebedürftigkeit

Nachversicherungsgarantie bei Heirat, Geburt, Adoption ohne Gesundheitsprüfung

Wir achten auf einen verkürzten Prognosezeitraum. Enthält der Tarif die Formulierung, dass der Versicherte voraussichtlich "dauerhaft außerstande" sein muss, der zuletzt ausgeübten Tätigkeit nachzugehen, bedeutet dies nach derzeitiger Rechtslage einen Zeitraum von drei Jahren. Bei einem guten Bedingungswerk beträgt er 6 Monate

Leistungen bereits ab 4-6-monatiger Arbeitsunfähigkeit möglich, auch ohne nachgewiesene BU

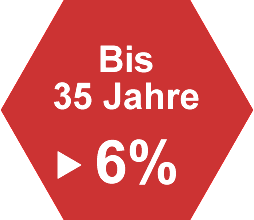

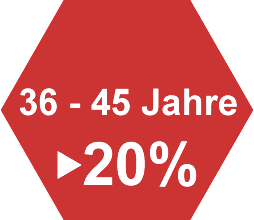

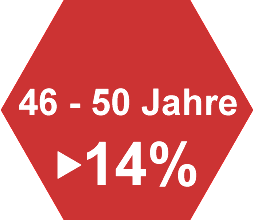

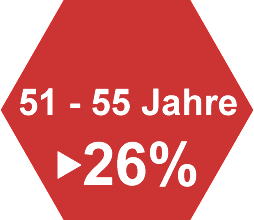

Man hat sein Leben gut eingerichtet. Das Haus kann bezahlt werden, die Ausbildung der Kinder geht voran, die gut geplante Altervorsorge wird beglichen und im eigenen Job läuft alles rund. Dann kam die Krankheit und stellte alles in Frage. Das Risiko, berufsunfähig zu werden, ist nicht zu missachten. Eine Untersuchung der Deutschen Rentenversicherung (DRV) ergab, daß statistisch jeder Vierte seinen Beruf vor Erreichen des Rentenalters an den Nagel hängen muss. Damit zählt die Berufsunfähigkeitsversicherung zu den wichtigsten Versicherungen, denn sie sichert Ihr wichtigstes Kapital – Ihre Arbeitskraft – ab und schützt vor den finanziellen Folgen, wenn man wegen einer Erkrankung nicht mehr arbeiten kann.

Was viele Arbeitnehmer und Berufseinsteiger auch nicht wissen: Die Gesetzeslage hat sich verändert. Alle, die nach 1961 geboren wurden, müssen selbst für ihre Absicherung sorgen. Für sie gibt es keinen staatlichen Schutz, d.h. keine Berufsunfähigkeitsrente mehr. Es wird nur noch eine Erwerbsminderungsrente gezahlt, die durchschnittlich 600-700 Euro monatlich beträgt. Aus das auch nur, wenn folgende Voraussetzungen erfüllt sind: Voll erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein. So bekommt ein Dreher wegen einer Metallallergie keine Unterstützung vom Staat (und ebenso wenig vom Arbeitgeber oder der Krankenversicherung), denn er gilt nicht als krank.

Kommt es bereits bei Schülern, Studenten oder Berufseinsteigern zu einer Berufsunfähigkeit, haben die Betroffenen in der Regel keinen Anspruch auf eine staatliche Erwerbsminderungsrente. Diese besteht erst, nachdem mindestens über einen Zeitraum von fünf Jahren in die gesetzliche Rentenversicherung eingezahlt wurde. In solchen Fällen dient die Berufsunfähigkeits-Versicherung dazu, die aufgebaute Existenz und damit die finanzielle Zukunft zu sichern. Ihr Versicherungsschutz ist Vertrauenssache. Deshalb sollten Sie sich die Ruhe und die Zeit für eine fundierte Beratung nehmen, bevor Sie sich entscheiden.

- Der Versicherungsfall tritt ein, wenn der Versicherte zu mindestens 50 Prozent seinen bisherigen Beruf nicht mehr ausüben kann. Hierzu zählt die Berufsunfähigkeit durch Unfälle als auch durch chronische Erkrankungen (z.B. psychische Krankheiten, Krankheiten von Skelett und Muskeln, Krebs etc.)

- Weitaus höhere Zahlung als durch die gesetzliche Erwerbsminderung (die staatliche Zuwendung liegt meist weit unter Hartz IV-Sätzen)

- Geeignet für Altersstufenvon 10 bis 55 Jahren

Verzicht auf abstrakte Verweisung: Die Zahlungen sind auch dann garantiert, wenn der Versicherte fähig ist, einen anderen Beruf auszuüben.

Verzicht auf die Mitwirkungspflicht. Der Versicherte muss nicht ärztlichen Anordnungen Folge leisten, um Leistungen zu erhalten. Die Zumutbarkeit der ärztlichen Anordnung wird geprüft

Wir achten auf einen verkürzten Prognosezeitraum. Enthält der Tarif die Formulierung, dass der Versicherte voraussichtlich "dauerhaft außerstande" sein muss, der zuletzt ausgeübten Tätigkeit nachzugehen, bedeutet dies nach derzeitiger Rechtslage einen Zeitraum von drei Jahren. Bei einem guten Bedingungswerk beträgt er 6 Monate.

Nachversicherungsgarantie bei Heirat, Geburt, Adoption ohne Gesundheitsprüfung

Ein Tarif mit einer hohen Progression empfiehlt sich, um das Risiko einer völligen Invalidität mit relativ geringen Beiträgen abzusichern.

Die Berufsunfähigkeit (BU) ist ein unterschätztes Risiko. Egal ob Handwerker oder Sekretärin, es kann jeden treffen. Die Erhöhung des Rentenalters macht es für immer mehr Erwerbstätige schwierig die Zeit bis zur Altersrente gesundheitlich durchzuhalten. Auch ein vermeintlich sicherer Bürojob schützt nicht vor Berufsunfähigkeit. Gerade die „Kopfarbeiter“ sind überdurchschnittlich häufig von psychischen Erkrankungen betroffen, die zu 28,6 % Ursache für eine Berufsunfähigkeit sind. Selbst Beamte, die bei Dienstunfähigkeit ein Ruhegehalt vom Staat erhalten, stehen in den ersten fünf Dienstjahren ohne Schutz da und sollten privat vorsorgen. Gar keinen gesetzlichen Schutz haben Selbstständige, für die daher eine private Absicherung besonders wichtig sein sollte.

Wer mit Ende zwanzig oder Anfang dreißig einen Job bekommt, hat alles Mögliche im Sinn, nur nicht das Rentenalter. Und dass ein kaputter Rücken oder psychische Belastungen noch viel früher zum Berufsende führen können, daran denken Karrierestarter erst recht nicht. Doch mit einer Berufsunfähigkeitsversicherung können Berufseinsteiger schon zu Beginn ihrer Karriere vorsorgen.

Und gerade weil die Berufsunfähigkeit jeden treffen kann, sollte man möglichst früh mit der Absicherung beginnen. Statistisch betrachtet, wird jeder vierte Arbeitnehmer in Deutschland im Laufe seines Arbeitslebens berufsunfähig. Ein Arbeitnehmer mit einem monatlichen Bruttolohn von 4.000 € verdient in 30 Jahren Berufsleben ohne Gehaltserhöhungen 1,4 Millionen Euro. Damit ist die Arbeitskraft unzweifelhaft das das wichtigste Kapital eines jeden Arbeitnehmers. Berücksichtigen sollte man auch, daß der staatliche Berufsunfähigkeits-Schutz abgeschafft und durch eine Erwebsminderungsrente ersetzt wurde, die nur geringe Leistungen zahlt.

- Der Versicherer muss auf die abstrakte Verweisung verzichten. D. h. der Versicherer kann nicht auf einen anderen Beruf verweisen, der nicht Ihrem Bildungslevel und Ihrer Gehaltsklasse entspricht

- Weltweiter Versicherungsschutz ist wichtig

- Bezahlung der Rente ab einer Berufsunfähigkeit von 50 %, fortlaufend und rückwirkend ab den 1. Monat der festgestellten BU

Für weitere Berufsgruppen wichtig - Die Umorganisationsklausel für Selbstständige, in der im besten Fall ganz genau definiert, was maximal eine Umorganisation des Betriebes kosten darf

- Die Infektionsklausel ist für viele Berufsgruppen enorm wichtig. Zum Beispiel, wenn ein Arzt, Pflegedienst etc. durch die Erkrankung von Hepatitis B ein temporäres Berufsverbot auferlegt bekommt, springt für diesen Zeitraum die Berufsunfähigkeitsversicherung ein und zahlt die monatliche Rente bis der Versicherte wieder arbeiten kann.

Während Internet-Vergleichsportale nur drei bis fünf Bedingungen betrachten, prüfen wir bei einer BU-Analyse die konkreten Versicherungsbedingungen. Wir stellen sicher, dass bei einer BU-Analyse alle Bedingungen in den Vertragsinhalt mit einbezogen werden. Da diese sehr vielschichtig sind, sollten Sie sich bei der Gegenüberstellung von einem Experten von Versicherungsmakler Leo Forsbeck helfen lassen. Dieser kann das Bedingungswerk der Berufsunfähigkeitsversicherung im Detail analysieren. Im Anschluss können wir Sie bei der Suche nach dem für Sie idealen Tarif unterstützen.

Unsere Fachleute prüfen gerne - und selbstverständlich kostenlos und unverbindlich - Ihre persönlichen Voraussetzungen und Einsparmöglichkeiten und erläutern Ihnen die zahlreichen Vorteile dieser Vertragskombination.

Zu den Voraussetzungen auf einen Anspruch einer Erwerbsminderungsrente gehört, dass der betreffende Versicherungsnehmer in der Regel vor dem 02.01.1961 geboren sein muss, mindestens fünf Jahre Mitglied der gesetzlichen Rentenversicherung war, in den letzten fünf Jahren vor der Antragstellung mindestens 36 Pflichtbeiträge an die gesetzliche Rentenversicherung gezahlt hat. Die Höhe richtet sich nach der Anzahl der gesammelten Rentenpunkte. Diese staatliche Rente wird aber nur gezahlt, wenn gar keine Tätigkeit mehr ausgeübt werden kann. Berufseinsteiger erhalten gerade in den ersten Jahren der Tätigkeit kaum Leistungen.

Berufsunfähigkeit ist bei der privaten Versicherung anders definiert. Auch wird die fachliche Qualifikation berücksichtigt.

Da auch die BU-Versicherung zu den Lebensversicherungen gehört, müssen die Versicherungsgesellschaften einen großen Teil der Überschüsse an die Versicherten ausschütten. In der Regel werden die Überschüsse genutzt, um den zu zahlenden Beitrag zu senken. Der Brutto-Beitrag entspricht dann der eigentlichen Tarifprämie, der Netto-Beitrag ist um die aktuellen Überschüsse reduziert.

Generell gilt: Mindestens 50 Prozent, besser 60 Prozent des Nettoeinkommens sollte man absichern – mindestens jedoch 1000 Euro

Ziel sollte es sein, den Lebensstandard halten zu können. Man könnte also an eine Rente in Höhe des Nettoeinkommens denken. Bei bedarfsgerechter Betrachtung wird man häufig auch mit weniger auskommen, denn ersparte Aufwendungen durch den Verlust der Arbeit (Wegfall von Fahrkosten, Kleidung, externe Mahlzeiten), eine mögliche Erwerbsminderungsrente oder andere Nebeneinkünfte tragen auch zur Schließung der Versorgungslücke bei. Zur Bestimmung der Rentenhöhe lohnt es, von den voraussichtlichen Ausgaben (laufende Kosten, Sparraten für die Altersvorsorge, Steuer und Sozialversicherungsanteile) mögliche, sichere Nebeneinkünfte und die ersparten Aufwendungen abzuziehen und so einen individuellen Bedarf zu errechnen.

Die Berufsunfähigkeitsversicherung sollte eine Rentendynamik enthalten, damit der Inflationsverlust ausgeglichen wird. Die Rentenleistung steigt dann entsprechend jährlich an. Da dies auch mit höheren Beiträgen verbunden ist, reichen aktuell betrachtet Steigerungen von 2-3 Prozent p.a. aus. Um flexibel bei besonderen Ereignissen - wie Heirat oder Geburt - die Rentenhöhe anpassen zu können, sollte auf sog. Nachversicherungsgarantien geachtet werden.

Wir sind Ihnen gern bei der Auswahl des passenden Tarifs und der richtigen Versicherungssumme behilflich. Sprechen Sie uns einfach an.

"Bei der Firma Forsbeck fühle ich mich als Kunde sehr gut aufgehoben. Frau Hahn geht jederzeit kompetent auf meine individuellen Bedürfnisse ein und beantwortet alle meine Fragen sehr geduldig und vorbildlich. Vor- und Nachteile werden anschaulich und engagiert dargelegt. Durch umfang-reiches Informationsmaterial kann ich mich immer 100% von den gebotenen Produkten überzeugen. Besonders hervorzuheben ist, dass ich zu keinem Abschluss gedrängt wurde und ich mich so wirklich zu meinen Gunsten ‚neutral beraten' und nicht ‚verkauft' fühle."

![]()

"Kompetente Beratung, Betreuung wenn ich sie benötige und das alles zu Konditionen, die sonst nur online Versicherer bieten!"

![]()

"Wir werden seit 2000 vom Seniorchef, Herrn Rüdiger Forsbeck bei allen unseren Versicherungsangelegenheiten beraten und sind mehr als zufrieden. Regelmäßig werden von ihm alle unsere Versicherungen durchgecheckt und wir stellen dann häufig genug etwas um, da es günstigere oder leistungsstärkere Anbieter auf dem Markt gibt. Als Privatperson ist dies kaum noch zu durchschauen und so sind wir froh, daß wir einen Spezialisten an unserer Seite haben."

![]()

„Die Qualität einer Versicherung sieht man immer erst, wenn man sie braucht. Plötzlich ist der Schaden da und dann merkt man, daß es „Gold wert“ ist, einen kompetenten Partner an der Seite zu haben, der im Vorfeld schon an alles gedacht hat. Ein herzliches Dankeschön für die super Unterstützung an das Team der Firma Forsbeck."

![]()

"Trotz Verzögerungstaktik meines alten Versicherers ist es der Firma Forsbeck gelungen, meine Verträge auf effizientere Tarifs umzustellen. Es war sehr hilfreich, einen kompetenten Berater zu haben, der mir mehrere Optionen für eine Versicherung aufzeigen konnte. So konnte ich zwischen verschiedenen Angeboten wählen und habe das passende für mich gefunden. "

![]()

"Extrem guter Kundenservice und man fühlt sich bestens und neutral beraten. Ich bleibe trotz Umzug nach Frankfurt am Main treu!"

![]()

"Ich bin sehr angetan von der umfangreichen Beratung, dem ausführlichen Vergleich der Versicherungen und die anschliessende Abwicklung! Die Tarife samt Bedingungen wurden gut erklärt, sodaß ich mich für eine Variante entscheiden konnte. Gerne und mit gutem Gewissen empfehle ich Versicherungsmakler Forsbeck weiter. Auch wir werden wohl zum Dauerkunden. Fand die gesamte Beratung sehr kompetent und hilfreich! Empfehlenswert.“"

![]()

Bewertung Angebot und Beratung Berufsunfähigkeitsversicherung

-

Unabhängige Beratung Berufsunfähigkeit

-

Individueller Tarif für konkrete berufliche Tätigkeit

-

Unverbindliche Risiko-Voranfrage

-

Angebots-Transparenz

-

Beratung zu Alternativen

Zusammenfassende Bewertung Berufsunfähigkeitsversicherung

Der Weg zu einem guten Berufsunfähigkeits-Versicherungsschutz glich für mich ähnlich der Suche nach der Nadel im Heuhaufen. Die ausführliche Beratung von Versicherungsmakler Forsbeck macht sich in jeder Hinsicht bezahlt. Da die ja nun Makler sind, können sie auf alle Tarife auf dem deutschen Markt zugreifen. Mir wurden verschiedene auf mich zugeschnittene Angebote gemacht. Ich bekam Entscheidungsgrundlagen, konnte mich in Ruhe entscheiden. Mein Gesamturteil ist positiv. Danke Dieter für den guten Tip.