Heute morgen kam ein Kunde und berichtete von seiner Berufsunfähigkeit, weil er nicht mehr am Bildschirm arbeiten kann. Das hätte er nicht erwartet, aber nun ist er da - der Fall aller Fälle. Was ein Glück, dass er sich abgesichert hat. Er hat sich tausendmal bedankt für unsere kompetente Beratung, die Berufsunfähigkeitsversicherung zahlt nun, ohne wenn und aber.

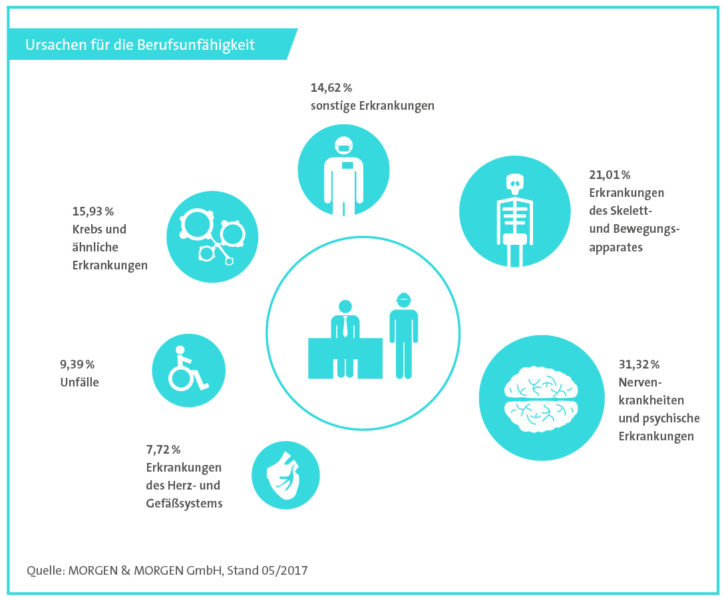

„Ich werde nicht berufsunfähig, ich hab einen Bürojob“, das hören wir so häufig. Leider eine fatale Fehleinschätzung, den ein Burnout, Erkrankungen der Nerven oder andere Krankheiten treffen auch Bürojobber. Gerade Menschen mit (hoch-)qualifizierten Jobs sind von einer Berufsunfähigkeit häufig betroffen. In den letzten Jahren haben vor allem Nervenerkrankungen, Krebserkrankungen, psychische und psychosomatische Ursachen zugenommen. Mittlerweile ist bald jeder vierte Arbeitnehmer statistisch gesehen von Berufsunfähigkeit bedroht.

Die Versicherung zahlt den Versicherten immer dann eine Rente, wenn eine Berufsunfähigkeit von mindestens 50 Prozent von einem Arzt oder Gutachter diagnostiziert worden ist. Oders anders definiert, dass Zahlungen immer dann erfolgen, wenn der Beruf auf Grund von Krankheit oder Unfall nicht mehr wie gewohnt ausgeübt werden kann. Im Gegensatz zur gesetzlichen Erwerbsminderungsrente zahlt eine Berufsunfähigkeitsversicherung auch bei psychischen Erkrankungen.

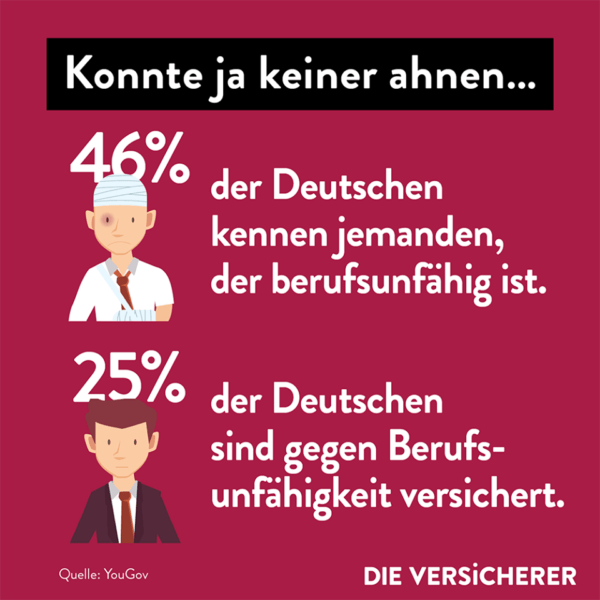

Fast 25% aller Arbeitnehmer müssen irgendwann ihren Job aufgeben, weil Körper oder Psyche nicht mehr mitmachen. Das Risiko ist also groß, die möglichen finanziellen Folgen kaum absehbar. Was dann? Wenn der Verdienst wegbricht? Die Existenz ist bedroht. Die monatlichen Kosten laufen weiter. Das Haus will bezahlt und die Familie versorgt werden. Dennoch verzichten viele Berufstätige auf den Schutz ihrer Arbeitskraft. 37% aller Befragten einer Studie halten Unfälle für die Hauptursache der Berufsunfähigkeit. Dem ist nicht so.

Anders als bei der Rente, kann man seine Berufsunfähigkeit nicht planen. Daher zählt die Berufsunfähigkeitsversicherung zu den wichtigsten Versicherungen für Arbeitnehmer. Solange man arbeiten kann, ist alles ok, das Einkommen ist sicher, das Haus kann bezahlt werden, die Kinder studieren.

Das "Mich trifft es schon nicht"-Denken ist sicher einer der Hauptgründe, weshalb sich vergleichsweise wenige Menschen um Versicherungsschutz kümmern. Manchmal ist es aber auch blanke Unwissenheit. Viele glauben, die staatliche Absicherung sei ausreichend. 2010 zahlte der Staat bei völliger Erwerbsunfähigkeit im Schnitt eine Rente von rund 700! Euro, den bisherigen Lebensstandard können davon nur die Wenigsten bestreiten. Zudem gibt die staatliche Unterstützung auch nur, wenn man gar nicht mehr oder nur noch eingeschränkt arbeiten kann. Viele menschen denken auch, die private Absicherung wird auf die staatliche Erwerbsminderungs- oder Erwerbsunfähigkeitsrente angerechnet. Dem ist nicht so, die Rente gibt es obendrauf.

Unabhängig vom Alter und Bildungsgrad verlassen sich vor allem viele Frauen darauf, dass im Ernstfall Familienangehörige oder Partner für den Unterhalt sorgen würden. Insbesondere Mütter sehen sich so ausreichend abgesichert, weil sie ihrer Meinung nach in der Regel den kleineren Teil zum Familieneinkommen beitragen. Das ist nachvollziehbar, angesichts einer Scheidungsrate ein fataler Irrtum.

Quelle: GDV - Die Versicherer

Übrigens, je jünger Du bist, desto günstiger der Berufsunfähigkeitsschutz. Für Auszubildende, Studenten und Berufseinsteiger lohnt sich der Abschluß einer Berufsunfähigkeits-Versicherung besonders. Sie profitieren wegen ihres guten Gesundheitszustands von günstigen Konditionen und dem guten Gefühl, ihre berufliche Zukunft abgesichert zu haben. Denn: Die BU-Versicherung wächst mit. Bei Gehaltserhöhungen, Beförderungen oder sonstigen Karrieresprüngen lässt sich die BU-Rente einfach je nach Bedarf aufstocken.

Die Berufsunfähigkeitsversicherung ist eine der kompliziertesten Policen der Versicherer. Nutze unsere professionelle Versicherungsberatung und unseren kompetenten Rat. Denn es gibt viele Tücken im Kleingedruckten zu beachten, wie zB. eine Verweisungsklausel oder rückwirkende Leistungen ab dem Tag der Antragstellung. Verweisungsklauseln kann man ausschliessen, denn sonst müsste ein Chirurg beispielsweise im Labor arbeiten.

Wenn Du Dich nicht selbst kümmern willst, ist unser Maklerservice die komfortabelste Form, deine individuelle und günstige Absicherung zu finden. Aus über 160 Anbietern und unzähligen Tarifen wählen wir passgenau dein persönliches Angebot aus, das zu Dir und Deinem Leben passt. Fair, transparent und völlig kostenfrei für dich.