Die private Rentenversicherung

FRAGEN UND ANTWORTEN

- Die gesetzliche Rente genügt mir

- Mein Geld reicht, ich habe Ersparnisse

- Rentenversicherung bringt mir nicht genügend Rendite

- Die private Rentenversicherung lohnt sich sowieso nicht

- Ich bin noch jung, habe noch viel Zeit vorzusorgen

- Ich traue keiner Versicherungsgesellschaft

- Die Versicherungen stecken sich das Geld ein

- Die Kosten erscheinen mir hoch, ich kann das nicht nachvollziehen

- Eine private Rentenversicherung ist mir nicht flexibel genug

Fakt ist:

Wer sich auf die gesetzliche Rente verlässt, muss mit Altersarmut rechnen. Schon heute deckt die Rente nicht einmal die Hälfte des bisherigen Einkommens ab. Und das Rentenniveau sinkt weiter. Zusätzlich schmälern die Inflation sowie Steuern und Sozialabgaben das Budget im Ruhestand. Um den gewohnten Lebensstandard im Alter zu wahren, ist die private Vorsorge unumgänglich.

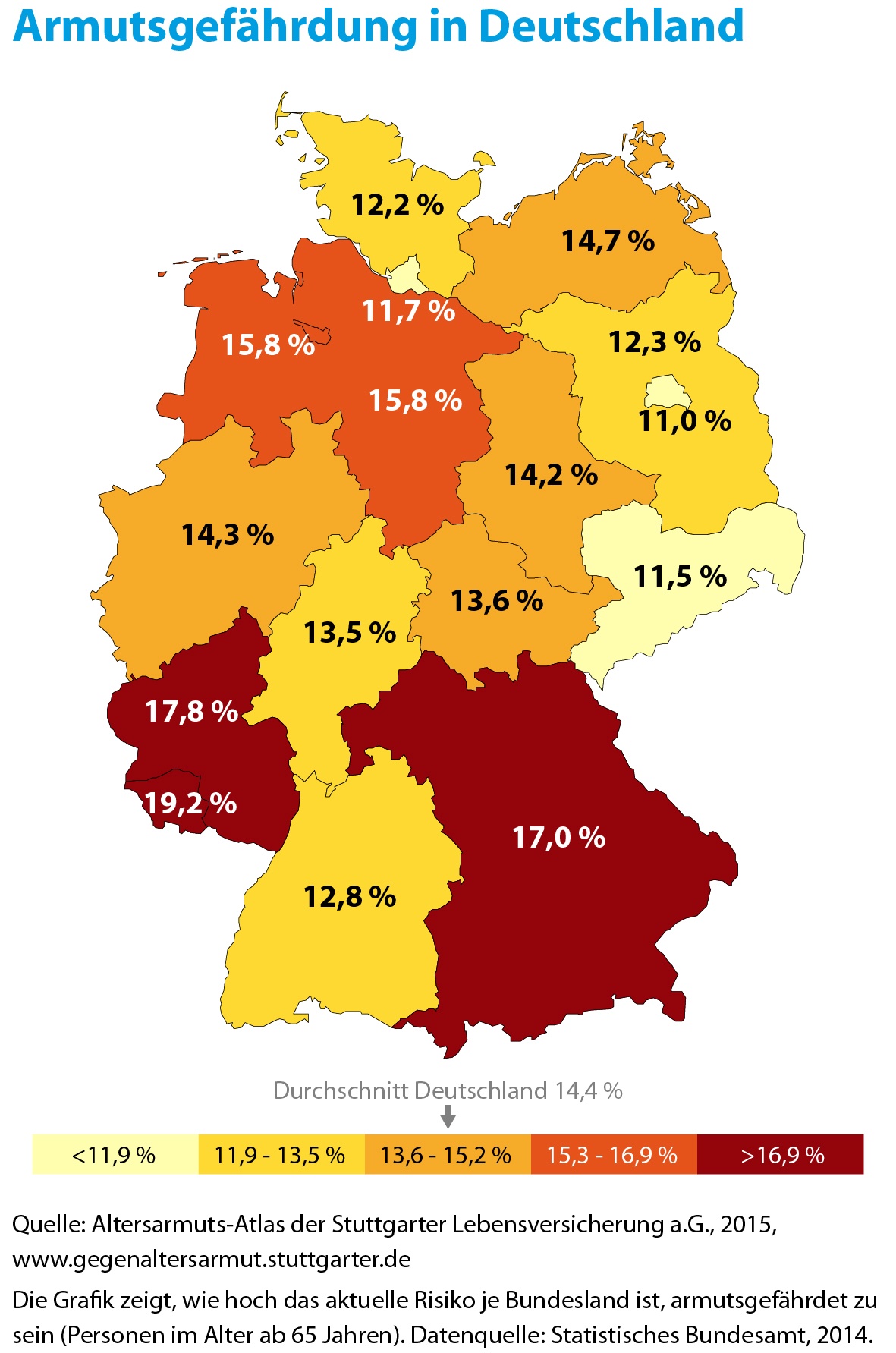

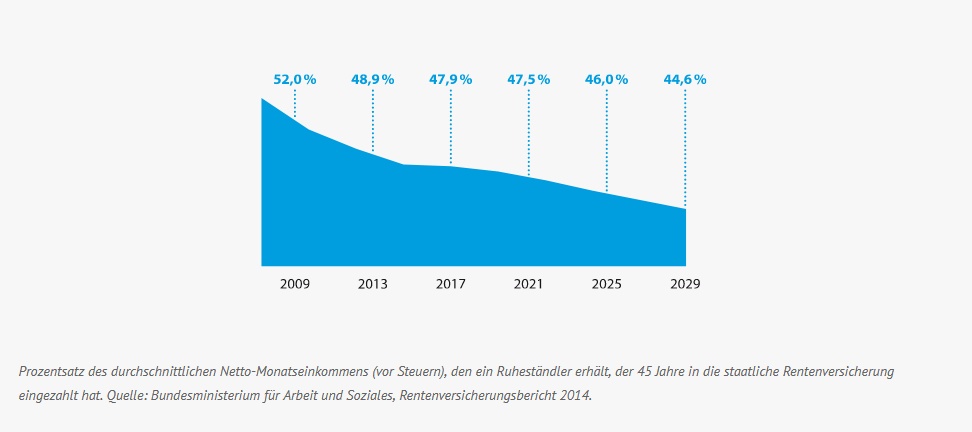

Rentenniveau auf Sinkflug.

Im Jahr 2009 erhielt ein Ruheständler beispielsweise nach 45 Beitragsjahren 52,0 % seines bisherigen Einkommens als Altersrente. Im Jahr 2025 werden es nur noch 45,5 % sein.

Frauen sind stärker betroffen

Aufgrund niedrigerer Löhne, Teilzeitbeschäftigung und Kinder- oder Pflegezeiten erhalten Frauen weit weniger gesetzliche Rente als Männer: Im Durchschnitt beträgt diese 645 €, während Männer 1.595 € beziehen.

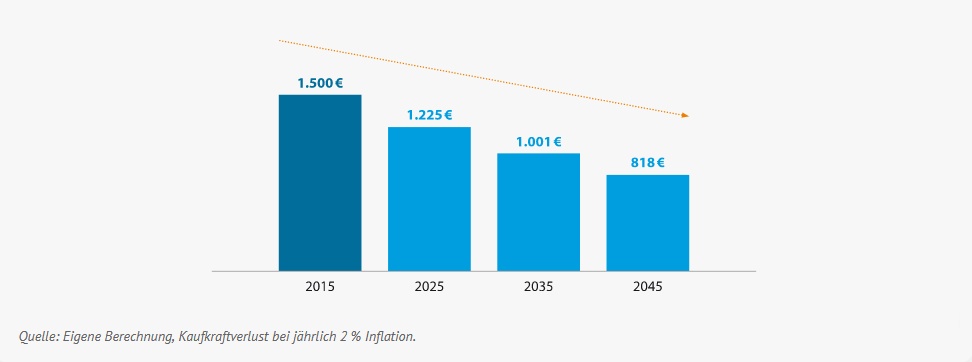

Kaufkraftverlust der Rente

Die Preissteigerung lässt die Kaufkraft der Renten erheblich schrumpfen: Bei einer Inflationsrate von 2 % ist eine Rente von heute 1.500 € in 30 Jahren lediglich 818 € wert.

Fakt ist:

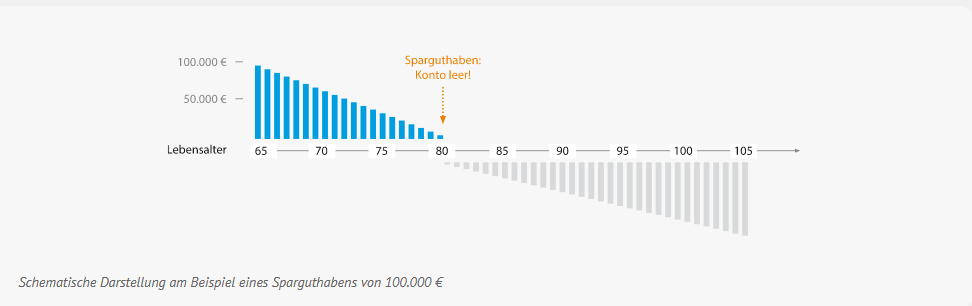

Wer bei der Altersvorsorge auf Sparguthaben setzt, spielt auf Risiko. Die eigene Lebenserwartung ist eine unbekannte Größe. Sich hier zu verschätzen, heißt: Über die letzten Lebensjahre oder gar Jahrzehnte sind vielleicht alle Mittel aufgebraucht. Als einzige private Vorsorge garantiert die Rentenversicherung eine lebenslange Rente – neutral davon, ob jemand 70, 90 oder über 100 Jahre alt wird.

Längerer Rentenbezug

Die durchschnittliche Lebenserwartung der Deutschen steigt kontinuierlich. So kann ein im Jahr 2010 geborener Junge damit rechnen, 77,8 Jahre alt zu werden – bei einem Mädchen sind es sogar 82,8 Jahre im Durchschnitt. Was der Durchschnittswert nicht zeigt: Rund 30 % der Deutschen werden deutlich älter als die statistische Lebenserwartung.

Ersparnisse verbrauchen sich

Sparguthaben sorgen über einen begrenzten Zeitraum für ein gesichertes Einkommen. In diesem Beispiel reicht das angesparte Kapital bis zum 80. Lebensjahr. Danach läuft das Vermögen ins Minus – für den Rest des Lebens bleibt nur die gesetzliche Rente.

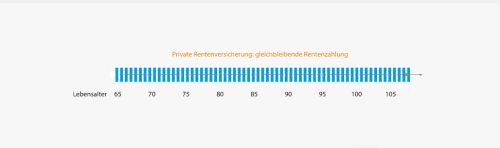

Rente ohne Zeitlimit

Die private Rentenversicherung leistet kontinuierlich für den gesamten Lebensabend – ganz neutral davon, wie lange dieser währt.

Fakt ist:

Viele Investmentformen versprechen attraktive Gewinne. Doch nur die Lebensversicherung mit ihren klassischen Vorsorgeprodukten kombiniert solide Renditen mit langfristiger Sicherheit. Anders als etwa Tagesgeld oder Wertpapiere garantiert sie stabile Alterseinkünfte für den gesamten Ruhestand. Der Lebensabend ist schließlich kein Spekulationsobjekt.

Wertentwicklung auf lange Sicht

Der Verlauf der Jahresrenditen über drei Jahrzehnte zeigt: Renten- oder Aktienfonds bergen nicht nur hohe Renditechancen, sondern auch Kursschwankungen und Verlustrisiken. Dagegen zeichnet sich eine Lebensversicherung durch eine besonders stabile Wertentwicklung aus.

Stark in der Gemeinschaft

Die Bündelung der Beiträge in der Versichertengemeinschaft bietet ein breites Fundament für den Risikoausgleich und dauerhaft verlässliche Rentenzahlungen. Zudem ist jede Lebensversicherung durch Protektor, die Sicherungseinrichtung der deutschen Versicherungswirtschaft, insolvenzgeschützt.

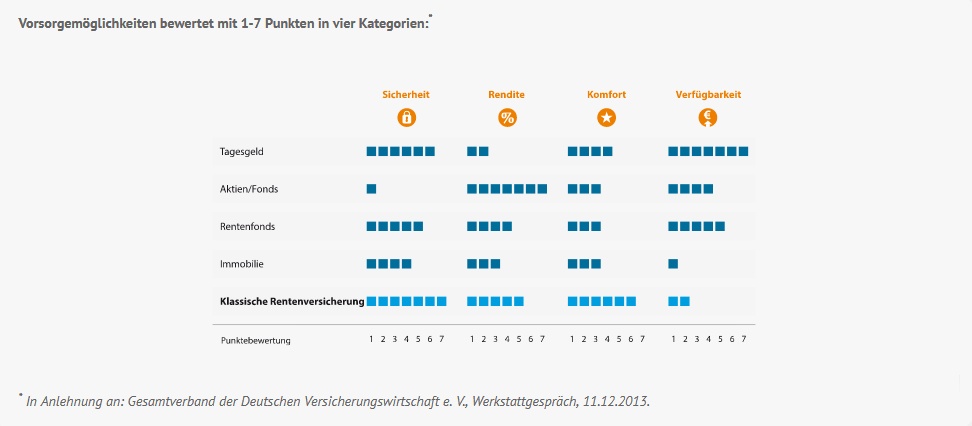

Punktet mehrfach im Vergleich

Der Vergleich alternativer Vorsorgeformen zeigt: Jede Anlageoption hat ihre eigenen Stärken. Doch in ihrer besonderen Kombination von hoher Sicherheit, solider Rendite und komfortabler Abwicklung ist die klassische Rentenversicherung einzigartig.

Fakt ist:

Der Blick allein auf den gesetzlichen Garantiezins trügt. Klassische Rentenversicherungen bieten eine attraktive Gesamtverzinsung, die weit mehr umfasst. Neben Überschussbeteiligungen tun Steuervorteile und staatliche Zulagen ein Übriges, um aus der privaten Vorsorge mehr zu machen.

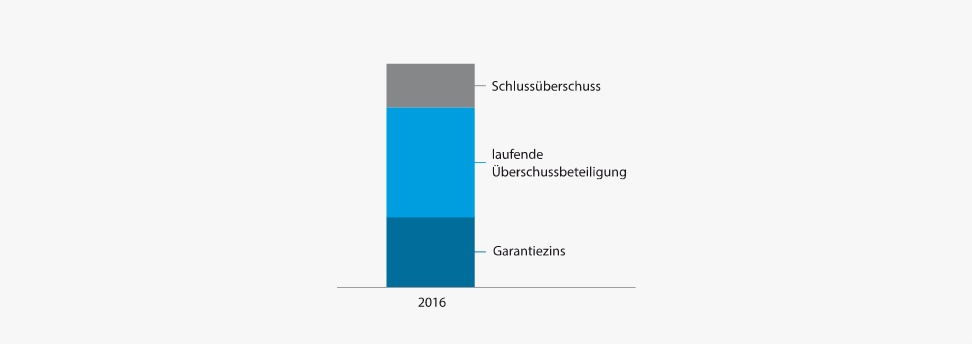

Bausteine der Gesamtverzinsung

Der gesetzliche Garantiezins von 0,9 % bildet bei der klassischen Rentenversicherung lediglich ein Element der Gesamtverzinsung. Hinzu kommen laufende Überschussbeteiligungen und am Ende der Laufzeit addiert sich der Schlussüberschuss.

Es gibt auch fondsgebundene Varianten einer Rentenversicherung. Diese eröffnen Renditechancen am Kapitalmarkt.

Beeindruckende Ablaufrenditen

Dass private Vorsorge sich rechnet, belegen die aktuellen Zahlen: Im Jahr 2014 lag die tatsächlich erreichte Ablaufrendite bei deutschen Lebensversicherungen über 4 %, bei längerer Laufzeit sogar deutlich darüber.

Staatliche Förderung

Steuerliche Begünstigungen und staatliche Zulagen für verschiedene Versicherungsprodukte erhöhen die Gesamtrendite in der Beitragsphase und bringen finanzielle Vorteile in der Rentenzeit.

Fakt ist:

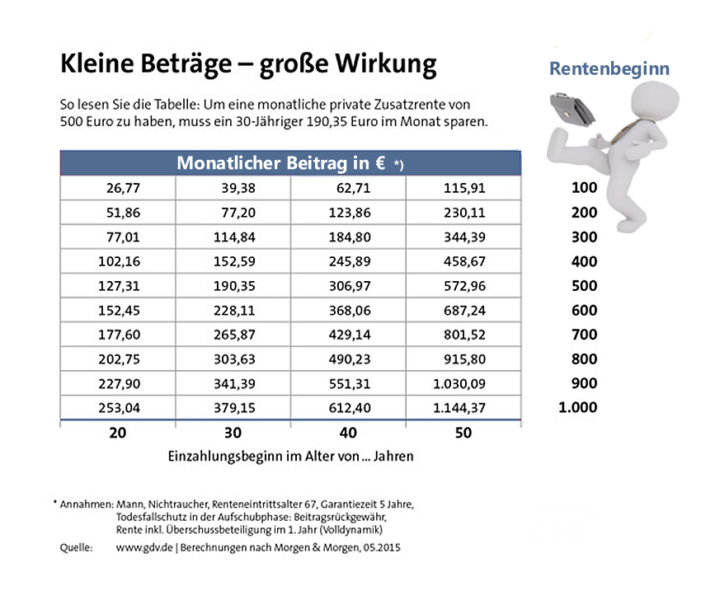

Wer früh mit der Vorsorge beginnt, kann die Zeit für sich arbeiten lassen. Schon ein geringer Aufwand bringt große Effekte: Durch Zins und Zinseszins führen kleine monatliche Sparbeiträge zu einem beachtlichen Vorsorgekapital im Alter. Mit einer privaten Rentenversicherung lassen sich diese Zinseszinseffekte voll ausschöpfen.

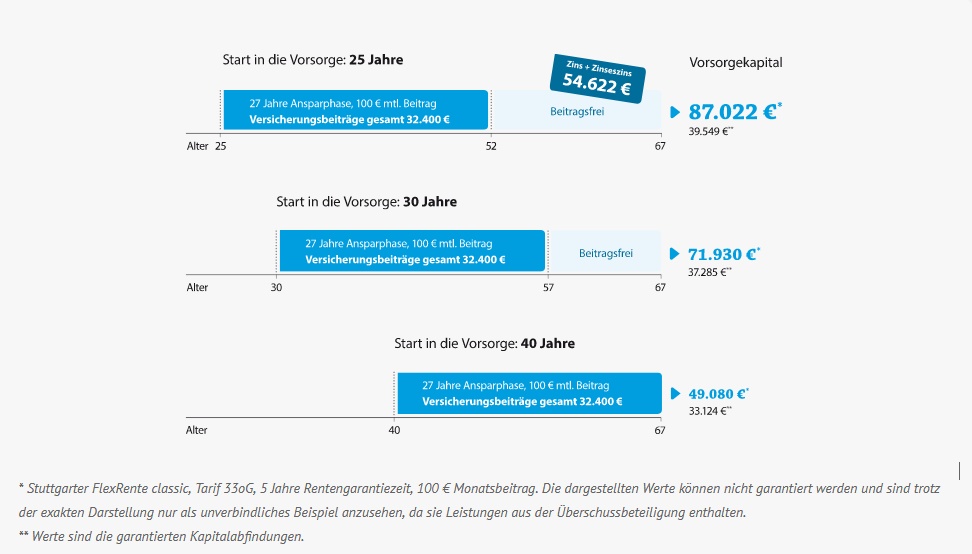

Dynamik des Zinseszinseffekts

Welche Vorteile eine lange Vertragslaufzeit hat, zeigt eine Berechnung über mehrere Jahrzehnte: Ein 25-Jähriger, der 27 Jahre lang Versicherungsbeiträge in Höhe von 100 € monatlich leistet (insgesamt also 32.400 €) verfügt am Ende der Laufzeit über ein Vorsorgekapital von 87.022 €. Den weit größten Betrag von 54.622 € steuern Zins und Zinseszins bei. Wer hingegen erst als 40-Jähriger in seine private Rentenversicherung einzuzahlen beginnt, erzielt mit den gleichen Versicherungsbeiträgen ein Vorsorgekapital von 49.080 €.

Der Teufel steckt - wie immer - im Detail. Nicht die Versicherungsgesellschaft macht die Fehler, die später ggfls. zu einer Schadenablehnung führen, sondern die Versicherungsberater und oft auch die Kunden selbst. So führt die nicht 100% ehrliche Beantwortung von Gesundheitsfragen (Vorerkrankungen) dazu, dass die Versicherung die BU ablehnen darf.

Weitere Ablehnungsgründe:

- Beim Abschluss der Versicherung wurden Vorerkrankungen nicht angegeben

- Der Schaden ist nicht gedeckt, weil wichtige Einschlüsse im Vertrag fehlen

- Die Beeinträchtigung bestand schon vor Vertragsabschluss

- Die Schadenmeldung innerhalb der vorgeschrieben Frist wurde versäumt

- Atteste für den Schaden reichen nicht aus

Daher ist es immer wichtig, einen Experten bei Vertragsabschluß und bei Eintritt des Versicherungsfalles an der Seite zu haben. Dann passieren Fehler erst garnicht, die dann zu einer Ablehnung der BU führen.

Fakt ist:

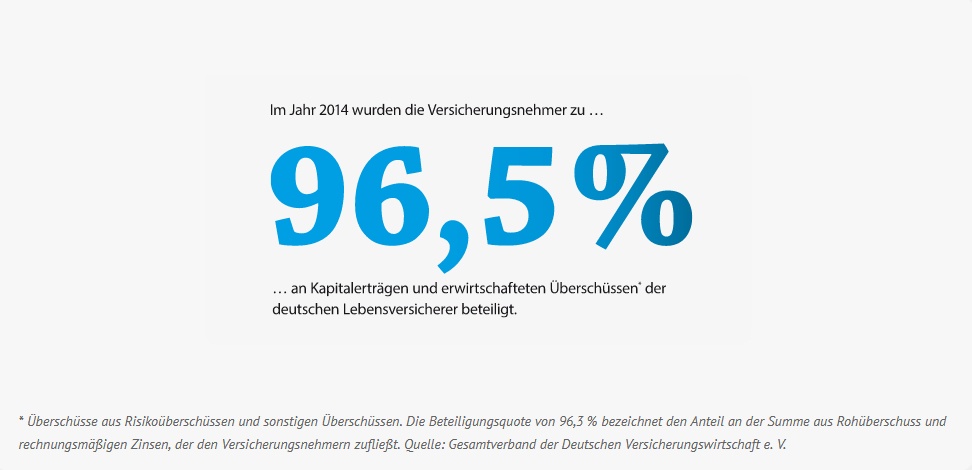

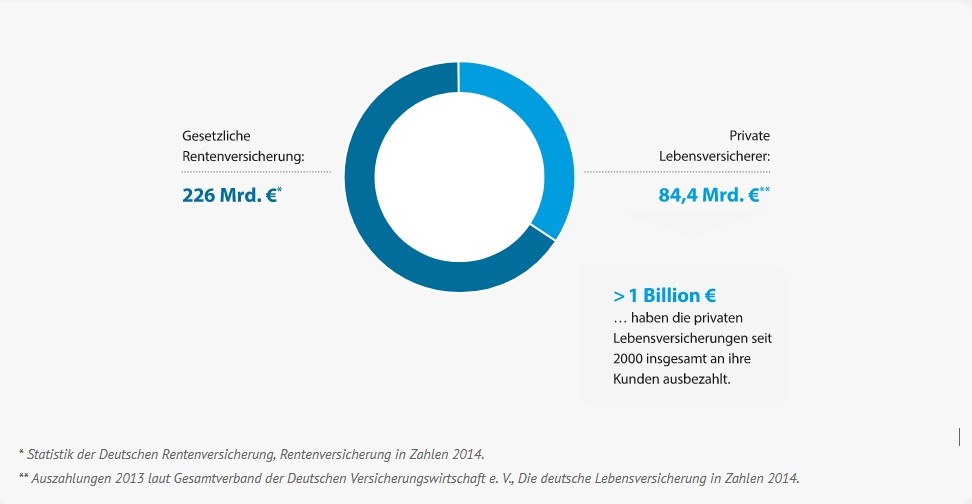

Vom wirtschaftlichen Erfolg der Versicherungen profitieren in erster Linie die Kunden selbst: Der Großteil der Gewinne, die Versicherungen am Kapitalmarkt erzielen, kommt unmittelbar der Versichertengemeinschaft zugute. Mit Zahlungen von rund 80 Mrd. € pro Jahr leistet die Lebensversicherung einen unverzichtbaren Beitrag zur Altersvorsorge in Deutschland.

Beteiligungsquote

Bedeutender Beitrag zur Alterssicherung

Die Lebensversicherer in Deutschland sind ein echtes Schwergewicht in der Altersvorsorge. So haben sie im Jahr 2013 rund 80 Mrd. € an ihre Kunden ausbezahlt – etwa ein Drittel dessen, was die gesetzliche Rentenversicherung im selben Zeitraum erbracht hat.

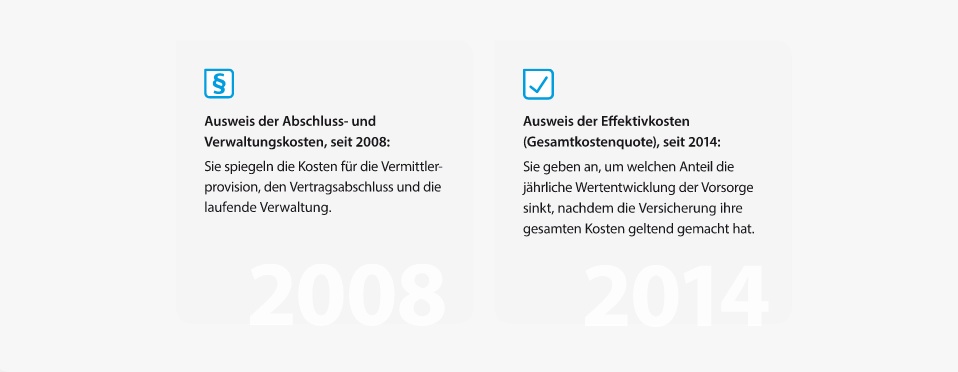

Fakt ist:

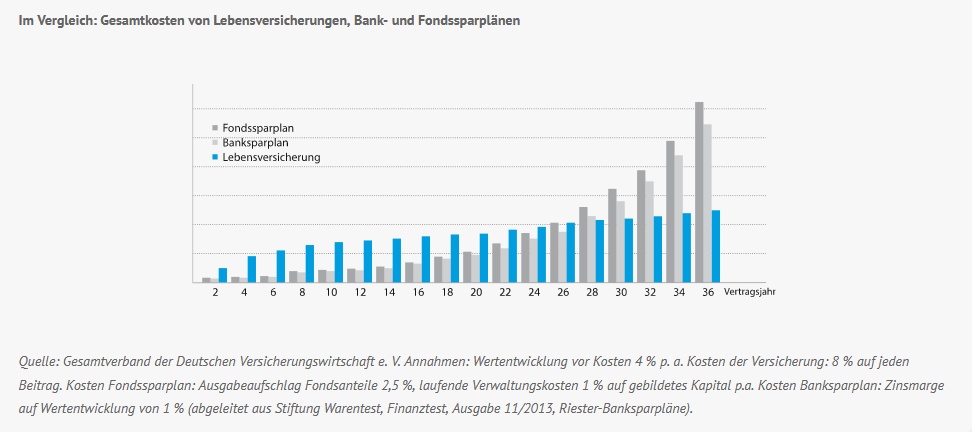

Kostentransparenz ist ein Rechtsanspruch der Verbraucher. Die Kosten für eine private Rentenversicherung fallen über die Gesamtlaufzeit betrachtet günstiger aus als bei anderen Vorsorgeformen.

Flache Kostenkurve

Die anteiligen Kosten einer Lebensversicherung schlagen vor allem in den Anfangsjahren zu Buche. Hingegen wachsen die Kosten bei Fonds- und Banksparplänen Jahr für Jahr erheblich und machen sie langfristig zu einer vergleichsweise teuren Alternative: In diesem Beispiel betragen sie ab dem 34. Vertragsjahr weit mehr als das Doppelte gegenüber einer Lebensversicherung.

Transparenter Kostenausweis

Die Gesetzgebung regelt eindeutig: In den Produktinformationen der Anbieter ist detailliert aufzuführen, welche Kosten in jedem Versicherungsprodukt stecken.

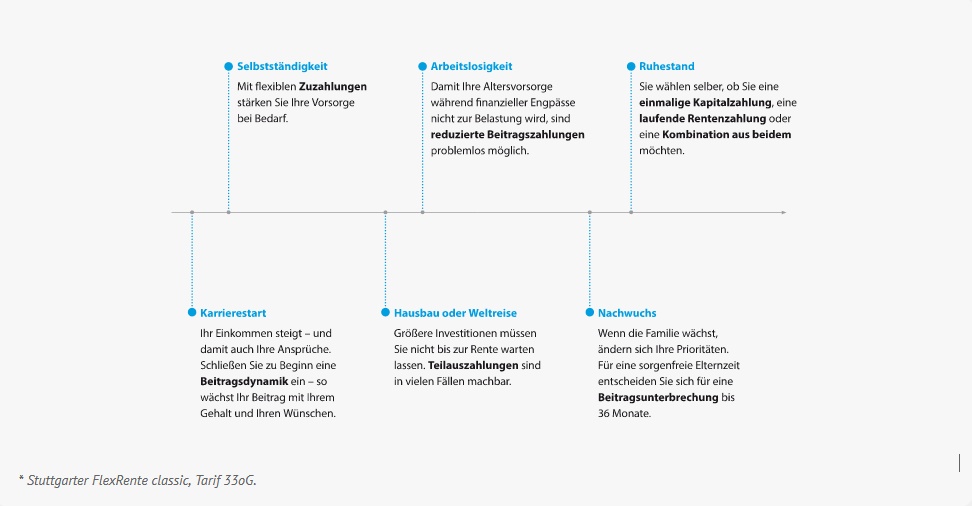

Fakt ist:

Ob der Studienabschluss ansteht oder ein Hausbau, ob eine Beitragspause gewünscht wird oder eine Zuzahlung außer der Reihe: Eine Rentenversicherung ist so vielfältig wie das Leben. Mit variantenreichen Produkten und flexiblen Angeboten gibt es individuelle Lösungen für jede Situation und jedes Budget.

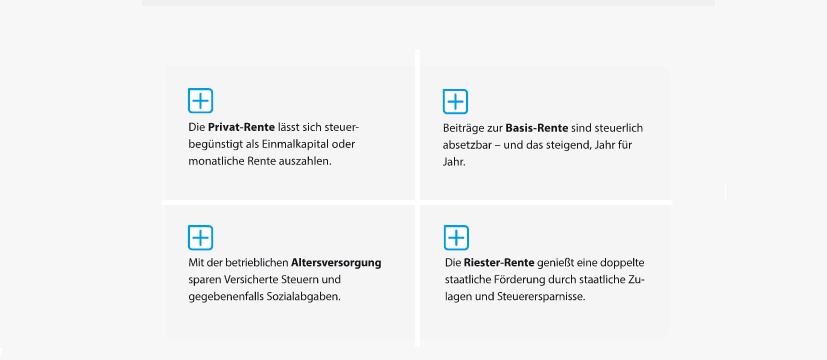

Private und betriebliche Vorsorgeprodukte der Lebensversicherung

Weil das Leben sich verändert, kann das eine Rentenversicherung auch

Die Angst vor der Altersarmut treibt mehrere Generationen um. Klar ist, dass die staatliche Rente kaum ausreichen wird. Vor allem nicht, wenn man seinen Lebensstandard halten will. Aber wie viel muss man sparen? Und ab wann?

Ein Leben lang schuften und doch reicht es nicht im Alter. Wer heute in die Rentenkasse des Staats einzahlt, braucht sich keinerlei Illusion machen: Im Alter wird einem das Geld schnell knapp werden. Vor allem dann, wenn man nicht zusätzlich vorsorgt. Doch die Deutschen sind Vorsorgemuffel. Eine aktuelle Studie zeigt, dass jeder Sechste gar nichts für später spart. Bei den Geringverdienern ist es sogar fast jeder Dritte, der keine private Altersvorsorge hat. Zwar ist den meisten Deutschen klar, dass die Rente nicht reichen wird. Aber bei der Geldanlage halten sie sich lieber ans Sparbuch - statt sich richtige Strategien für die Altersvorsorge anzueignen.

Ohne Altersversorgung? - ein Sprung ins Ungewisse

Wer früh anfängt, muss weniger sparen

Wer im Alter über eine ausreichende finanzielle Absicherung verfügen will, sollte sich überlegen, ob eine private Rentenversicherung – zu der auch die staatlich geförderte Riester-Rente zählt – für ihn von Vorteil ist. Zukünftig wird es nicht mehr ausreichen, sich nach 40 Arbeitsjahren in die Rente zu verabschieden. Der Grund ist einfach: Wir leben immer länger! Wenn man mit 20 Jahren anfängt zu arbeiten, mit 60 in Rente geht und 90 Jahre alt wird, dann hat man zwar 40 Jahre lang in die Rentenkassen eingezahlt, muss aber im hohen Alter noch 30 Jahre lang von diesen Beiträgen leben. Wer nur auf diese zurückgreifen kann, wird seinen Lebensstandard kaum halten können.

Die private Rentenversicherung bietet als einziges Vorsorgeprodukt durch die lebenslange Rentenzahlung eine hohe Sicherheit. Dabei ist eine bestimmte Rentenhöhe von vornherein garantiert und Überschüsse kommen noch hinzu. Bei der Riester-Rente profitiert man zusätzlich von der staatlichen Förderung. Damit die Hinterbliebenen beim Todesfall des Versicherungsnehmers nicht leer ausgehen, kann man eine sogenannte Rentengarantiezeit vereinbaren. Damit erhalten der Ehepartner, die Kinder oder eine andere zu versorgende Person die Leistungen aus der privaten Rentenversicherung für den vereinbarten Zeitraum ausgezahlt.

Rentenniveau, Beiträge, Rentenlücke - alles ganz schön kompliziert?

Doch wann sollte man mit dem Sparen anfangen? Muss es tatsächlich schon im Studium sein? Und: Lohnt sich der Einstieg überhaupt noch, wenn man längst über 40 ist? Je nach Lebenssituation und Einkommen stellt sich die nächste Frage: Wie hoch müssen die monatlichen Raten sein, damit man im Alter genug zum Leben hat?

Die Verbraucherzentralen NRW und Bayern haben für die "Wirtschaftswoche" durchgerechnet, welche Beträge gespart werden müssen, wenn man im Alter rund 80 Prozent des früheren Einkommens haben möchte. Als Beispielrechnungen gibt es Geringverdiener mit 1600 Euro Brutto-Lohn, den Durchschnittsverdiener mit 3133 Euro pro Monat und den Gutverdiener mit einem Brutto-Gehalt von 6000 Euro. Alle Sparer sind 30 Jahre alt und gehen nach 45 Arbeitsjahren im Jahr 2055 in Rente. Ziel des Sparens ist es laut Rechnung, bis ins Alter von 90 Jahren über 80 Prozent ihrer aktuellen Kaufkraft zu verfügen. Dabei wird eine Inflationsrate von zwei Prozent angenommen und eine Rentenanpassung von 1,5 Prozent.

Altersvorsorge und Rente: Früh mit dem Sparen beginnen

Je nachdem, ob die Sparer gleich, in acht oder 15 Jahren anfangen zu sparen, verändern sich die Summen. Der Geringverdiener muss - wenn er gleich anfängt - 295 Euro monatlich sparen. Das entspricht mehr als einem Viertel seines Nettoeinkommens. Wartet er bis er 45 Jahre alt ist, sind es sogar mehr als 54 Prozent. Der Durchschnittsverdiener muss rund 23 Prozent des Netto-Gehalts einplanen, also 461 Euro pro Monat - wenn er sofort anfängt mit der Sparerei. Wartet er noch 15 Jahren mit der Altersvorsorge, sind es knapp 1000 Euro pro Monat und somit glatt 50 Prozent vom Netto-Einkommen.